Parliamo di previdenza complementare

Approfondimenti e aggiornamenti su tematiche previdenziali.In evidenza

Consulta i requisiti

Approfondimento sui metodi di calcolo

Tempi e modalità

Perché devi pensare alla tua pensione?

Pensare alla pensione può essere difficile, eppure non dovrebbe esserlo. Certo, a volte il futuro appare distante, e nelle fasi di incertezza questa distanza sembra allungarsi.

Inoltre, una non completa informazione sulla previdenza può far pensare che il sistema pensionistico pubblico sia troppo complesso.

La realtà, tuttavia, è spesso diversa dai luoghi comuni, così, se è indubbio che il futuro sia difficilmente prevedibile, una delle poche certezze è che è opportuno fare subito i conti con la nostra pensione, per non rischiare di vivere molti anni senza risorse sufficienti per mantenere lo stile di vita desiderato. La vecchiaia oggi, inoltre, è un periodo pieno di attività, ed è un grande foglio bianco da scrivere, assieme a chi ci accompagnerà nella vita.

Non si può non decidere: dobbiamo pianificare il più possibile la nostra vita dopo il lavoro, mettere a fuoco i desideri e ridurre i rischi. Tutto questo, a maggior ragione, perché, come evidenziano le statistiche ISTAT (tavole di mortalità ISTAT 2024 istat): la speranza di vita media a 65 anni è infatti di 21,2 anni, che scende a 19,8 anni per gli uomini e sale a 22,6 per le donne. Attenzione: speranza di vita media significa che il 50% dei pensionati raggiungerà e supererà tale durata.

Rifletti: 20 anni sono tanti. Quante cose si possono fare – o hai già fatto – in 20 anni? E quante ne vorrai fare durante gli anni della pensione? Ecco perché vale la pena di dedicare un po’ di tempo, almeno una volta all’anno, al tuo futuro pensionistico.

Perché se non farai nulla, potrai contare solamente sulla pensione pubblica. Secondo i dati diffusi dall’INPS (XXIII rapporto annuale Inps - settembre 2024), ad oggi la pensione media lorda mensile per un lavoratore dipendente è di 1.340 €, che sale a 2.111 € per un dipendente pubblico e scende a 896 €, sempre lordi, per un lavoratore autonomo. Sappiamo tutti che i valori medi delle pensioni future saranno destinati a scendere ulteriormente: ecco perché dobbiamo pensarci.

Le pensioni, ed in generale le prestazioni del welfare pubblico, sono destinate a scendere a causa dei cambiamenti demografici. Basti pensare che oggi ci sono in Italia meno di 10 milioni di ragazzi fino a 19 anni (Neodemos) e 14 milioni di persone sopra i 65 anni. Con il perdurare di una bassa natalità e dell’aumento della longevità, gli equilibri nel nostro paese sono e saranno sempre più delicati.

Inoltre, i centenari in Italia sono 22.552, dato ben maggiore rispetto ai 5.000 centenari censiti nel 2000.

Infine, pensare alla tua pensione è fondamentale perché la previdenza integrativa gode di importanti benefici legati alla fiscalità, sia nel presente che nel futuro: i versamenti volontari sono deducibili da subito fino ad un limite di deduzione pari a 5.164,57 € all’anno (ad eccezione del TFR) con un risparmio annuo fino al 43% in base al proprio reddito; le rivalutazioni future saranno tassate al 20% (il 12,5% per la quota relativa ai titoli di Stato) invece che al 26% e alla prestazione finale sarà applicata un ritenuta fiscale compresa tra il 15% e il 9%, più vantaggiosa rispetto all’aliquota ordinaria.

Davvero la pensione dura almeno 20 anni? Oppure, come si legge ogni tanto, la speranza di vita sembra aver iniziato a rallentare – se non – addirittura a calare? E quali sono le zone d’Italia dove si vive di più? Per avere le risposte basta consultare i dati che ogni anno ISTAT diffonde.

I dati relativi al 2024, tavole di mortalità ISTAT 2024 (demo.istat), indicano una durata media della pensione di circa 20 anni, a seconda della propria età, come riportato in tabella.

| Età | Media | Uomini | Donne |

|---|---|---|---|

| 60 | 25.5 | 24 | 27.1 |

| 62 | 23.8 | 22.3 | 25.3 |

| 64 | 22.1 | 20.6 | 23.5 |

| 66 | 20.4 | 19 | 21.8 |

| 68 | 18.7 | 17.4 | 20 |

| 70 | 17.1 | 15.8 | 18.3 |

I media talvolta pubblicano la notizia che la speranza di vita ogni tanto cala. E' vero: su base annua può capitare e dagli anni sessanta può accadere che ogni tanto la longevità diminuisca, così come è accaduto ad esempio nel 2020 e 2021, in maniera repentina, a causa della pandemia covid-19 e dei suoi effetti. Ma se si allarga il confronto a quanto accaduto nei due o tre anni precedenti, si troverà sempre una dinamica di crescita. E infatti l’ISTAT, nelle sue previsioni della popolazione italiana 2023-2080 (previsioni della popolazione 2020-2070 – demo.istat.it), stima un costante e continuo aumento della longevità media, che potrà arrivare a 28 anni per le donne.

La longevità cambia molto, di provincia in provincia e di anno in anno. La fotografia dell’ISTAT del 2024 (tavole di mortalità ISTAT 2024) sulla speranza di vita a 65 anni mostra come Lecco e Ravenna siano i luoghi migliori per gli uomini, mentre per le donne Trento precede Treviso.

| Età | Min uomini | Max uomini | Min donne | Max donne |

|---|---|---|---|---|

| 2025 | 19.4 | 19.9 | 22.3 | 22.9 |

| 2080 | 20 | 25.3 | 23.5 | 28.6 |

| Uomini | Donne |

|---|---|

| Lecco | Trento |

| Ravenna | Treviso |

| Trento | Verona |

| Rimini | Bolzano |

| Bolzano | Milano |

Perché sono state fatte così tante riforme pensionistiche? E perché la spesa sanitaria è destinata a ridursi? I motivi vengono da lontano, e hanno a che fare con le grandi mutazioni avvenute nel nostro Paese.

Si sa, in Italia nascono sempre meno bambini e si vive sempre più a lungo. Nel mezzo, un mercato del lavoro molto più precario e discontinuo di una volta. Ecco perché gli equilibri sono sempre più delicati: in Italia come in altri Paesi, il peso che può avere il sistema previdenziale nell’aiutare i propri cittadini appare destinato a diminuire a causa delle grandi mutazioni demografiche che stiamo vivendo.

Le nascite. Negli anni del boom economico vi era stato un baby boom, in particolare tra il 1958 ed il 1964. Un periodo nel quale ogni anno nascevano circa un milione di neonati. Poi le cose sono cambiate radicalmente negli anni Settanta, quando a causa di grandi cambiamenti sociali ed economici (crisi petrolifera), il numero di figli è crollato a mezzo milione, restando tale fino ai nostri giorni (Elaborazioni Progetica giugno 2025 su dati ISTAT e Human Mortality Database) e scendendo sotto i 400.000 nel 2024 (370.000).

Il lavoro. In parallelo è cambiato il mondo del lavoro che da stabile e continuo è diventato precario e discontinuo. Ma il nostro sistema di Welfare è rimasto legato ai contributi versati, direttamente connessi a quanto si lavora.

La longevità. Non era mai successo nella storia: viviamo sempre più a lungo. Se alla fine del secolo XIX la pensione di un 65enne durava in media 10 anni, nell’immediato dopoguerra era già salita di qualche anno, per approdare a circa 15 anni negli anni Settanta e Ottanta e raggiungere infine i valori attuali di circa 20 anni.

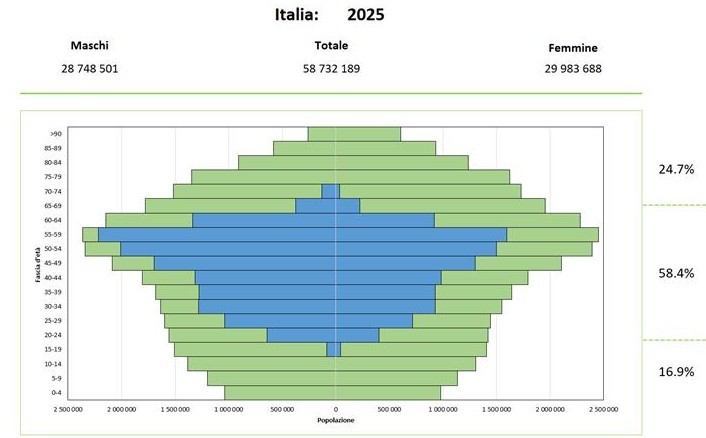

Una tipica immagine di sintesi (Elaborazioni Progetica giugno 2025 su dati ISTAT) usata in demografia è la cosiddetta piramide della popolazione: una fotografia del nostro Paese, con gli uomini a sinistra, le donne a destra ed in verticale, dal basso verso l’alto, le fasce d’età, dai bambini agli ultranovantenni. In orizzontale c’è il numero assoluto di persone in una fascia di età. In rosso infine sono evidenziate le persone che lavorano e che pagano tasse e contributi. Come appare la situazione? La fascia di popolazione più numerosa è quella di mezzo, fatta dai cosiddetti baby boomers nati negli anni Sessanta. In basso, alla base, mancano i nuovi nati. Ognuno tragga le proprie considerazioni: l’area di chi lavora dovrebbe produrre ricchezza a sufficienza per sostenere il Welfare che serve a tutti.

Link Utili

- INPS - La Mia Pensione futura

- INPS - La pensione di vecchiaia (contributiva e non)

- INPS - La pensione anticipata (contributiva e non)

- INPS - I sistemi di calcolo della pensione

- INPS - Lavoratori precoci

- COVIP - Guida alla previdenza complementare

- INPS - Lavori usuranti

- COVIP - Rendimenti della previdenza complementare

- INPS - Regole per il riscatto laurea

- COVIP - Costi della previdenza complementare

- INPS - Simulatore riscatto laurea

- ISTAT - Speranza di vita

- INPS - Regole per Quota 100

- ISTAT - Il portale su lavoro e retribuzioni

- INPS - Regole per Opzione Donna

- Simulatore previdenziale